1.汽車智能推廣軟件定義汽車時代的到來

回顧汽車工業的發展歷史,汽車工業經歷了從機械時代到電子時代到軟件時代的發展歷程。自20世紀80年代以來ECU 開始上車,汽車行業以 Tier1通過增加 ECU 來提升車輛功能,這一過程中汽車軟件以和硬件深度耦合的方式得到發展;現如今,各汽車企業生產的不同車型的硬件配置已逐漸趨同,成本和功能改善空間有限,而新能源和智能化逐漸獲得成功,汽車軟件開始成為車企打造 差異化的核心要素,汽車行業逐漸邁向軟件定義汽車(Software Defined Vehicles,SDV)的時代。

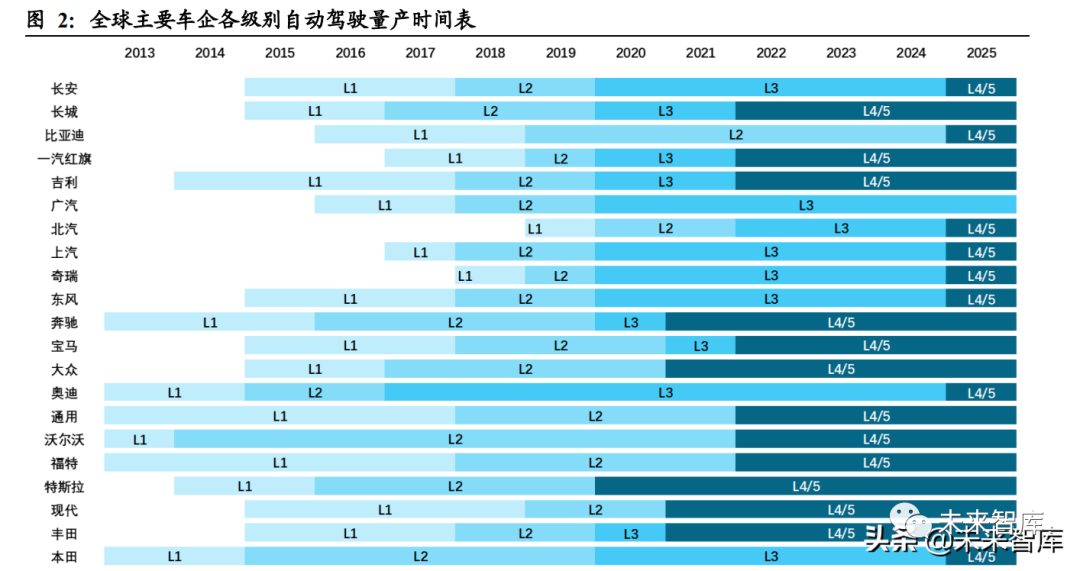

整個汽車行業正在向智能轉型。與傳統汽車不同,智能汽車可以通過新的軟件技術為車主創造豐富的感知價值和更舒適的駕駛體驗。近年來,越來越多的 汽車制造商、零部件制造商、谷歌、蘋果、百度等技術公司開始投資于智能汽車的研發 ,智能汽車正在迅速搶占汽車市場。例如,全球主流汽車公司 正在密集研發 L3 級以上自動駕駛,未來自動駕駛的搭載率和自動駕駛等級將不斷提高。

智能汽車將促進汽車軟件開發需求的爆炸性增長。一輛數字汽車(2015年 )的軟件代碼量可以達到 1億行,遠高于 Facebook、 戰斗機、人造衛星等高科技產品的代碼量。隨著智能駕駛艙、自動駕駛等智能模塊的發展,汽車軟件代碼量仍在以20%以上的年增長率急劇增加。 2025年生產的智能汽車代碼量預計將達到 7 1億行,比 2020 年增加 2.3 倍。可以看出,汽車制造的技術壁壘也從三個傳統部件和 部件的集成能力轉變為代碼研發能力。隨著汽車智能化的不斷升級和軟件生態 的逐步繁榮,汽車軟件開發的需求將爆炸性增長,汽車軟件的成本比例將大大提高。

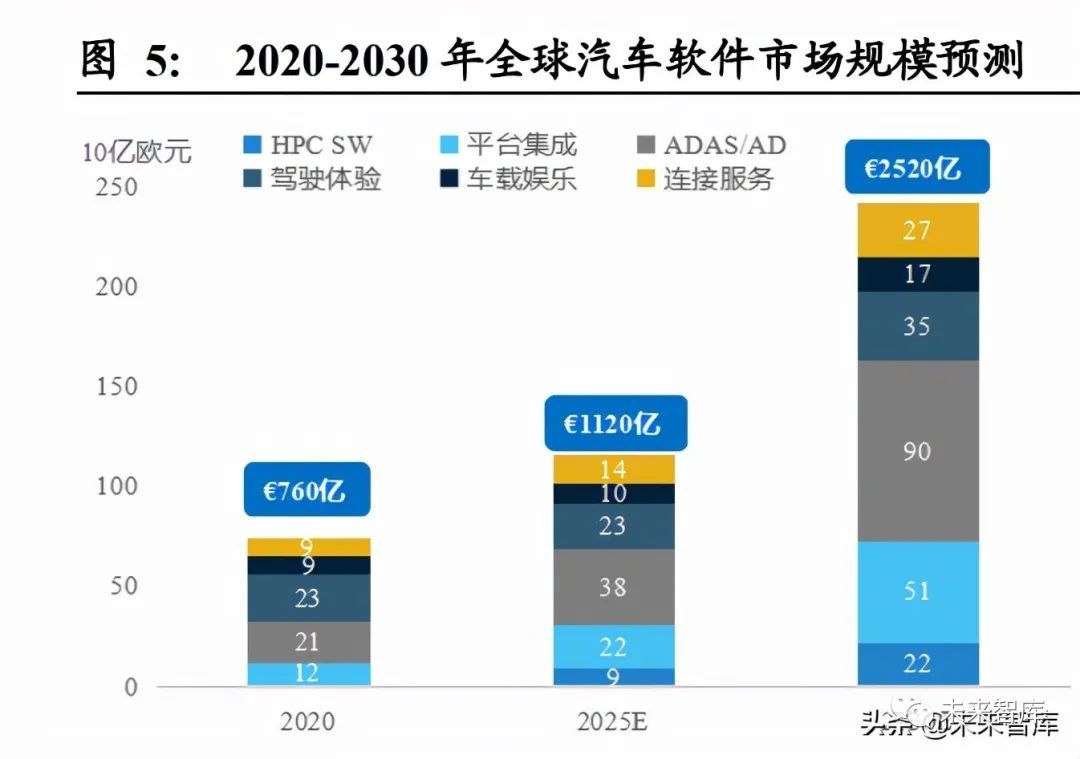

汽車軟件市場規模將繼續擴大。全球汽車軟件市場:Berylls管理咨詢公司預計汽車 軟件市場規模將 2020-2030 年增長三倍以上,年均增長率為 13%,市場規模將從 760 億歐元增長到 2520 億歐元。具體來說,智能駕駛領域(ADAS/AD) 將占據2020年至2030年汽車服務市場增長的最大份額,軟件平臺、安全性和集成測試驗證也將有較高的復合增長率。當然,最快的增長率將是一個高性能的計算平臺(HPC), 預計將達到 37%。如果要進一步拆分整個市場的增量,核心增量(約 2100 億歐元)來自于智能功能復雜性的提高。同時,軟件模塊化和開發模式轉變帶來的效率提升也開發支出 620 億歐元。

1.1. EE 架構升級是軟件定義汽車硬件的基礎

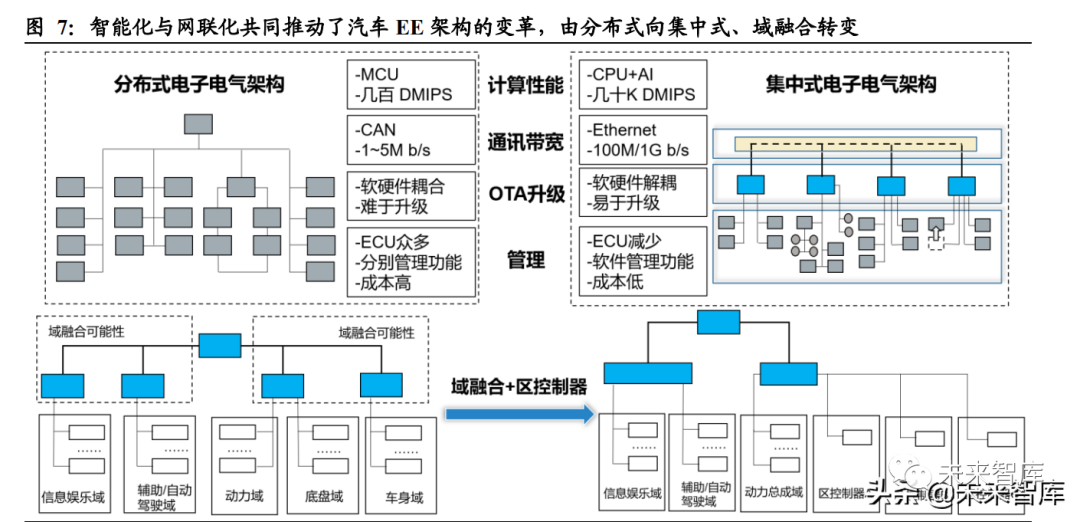

智能化和網絡化必須以電子電氣架構核心的計算能力為基礎。沒有硬件基礎,軟件無法定義汽車和汽車 EE 結構的變化主要體現在 4個方面:

計算性能:汽車芯片由 MCU 轉向 SoC。MCU 通常只有一個芯片CPU 處理 單元、存儲和接口單元的計算能力一般只有幾百 DMIPS;而 SoC 是一種系統級芯片,通常使用 CPU AI 芯片(GPU\FPGA\ASIC)英偉達 Orin X 算力 高達 254TOPS。智能駕駛艙和自動駕駛為汽車的智能架構和算法算力帶來了數量 級的改進需求MCU 主要的汽車芯片將無法滿足這些需求,轉向具有更強計算能力的 SoC 芯片;

通信帶寬:車載以太網已成為汽車骨干通信網絡。 在傳統的分布式架構中ECU 之間大多通過 CAN 通訊、LIN 通訊、Flex Ray 等通信,數據傳輸速度非常有限,一般只有幾兆每秒。隨著汽車傳感器數量的增加,數據傳輸的體積和速率要求顯著提高。未來,以太網將成為汽車的骨干網絡,并可以在單對非屏蔽雙絞線上實現 100Mbit/s,甚至 1Gbit/s 傳輸速率。

軟硬解耦實現 OTA 升級。軟件不再是基于固定硬件開發的,原來的汽車 ECU 軟件煙囪垂直架構轉變為通用硬件平臺 基礎軟件平臺 各種應用軟件的水 水平分層架構,實現軟硬件的解耦。通過連續 OTA 軟件功能迭代促進車輛功能升級。

更好的成本控制。目前主要是 高端車型和智能車型ECU 的數量達到 100 以上,加上一些簡單的功能 ECU 總數可超過 200 ,ECU 通過域控集成可以大大降低 相應線束增加帶來的成本增加ECU 數量;此 外,ECU 由不同的供應商提供,任何功能修改都涉及多個控制器的重新開發和驗證,耗時費力,軟件邏輯由供應商控制,主機制造商無法有效地管理軟件功能。

在智能和網絡變革的趨勢下,軟件和硬件在零件層面解耦,軟件獨立成為 零件的核心產品。汽車軟件產品獲得的多維車輛數據和控制權限實現了復雜的功能和 任務執行。汽車軟件越來越復雜,行數迅速增加,并逐漸形成了一個系統 OS 和應用軟件 架構,汽車軟件開發難度增加。

1.2. SOA 是定義汽車軟件趨勢的軟件

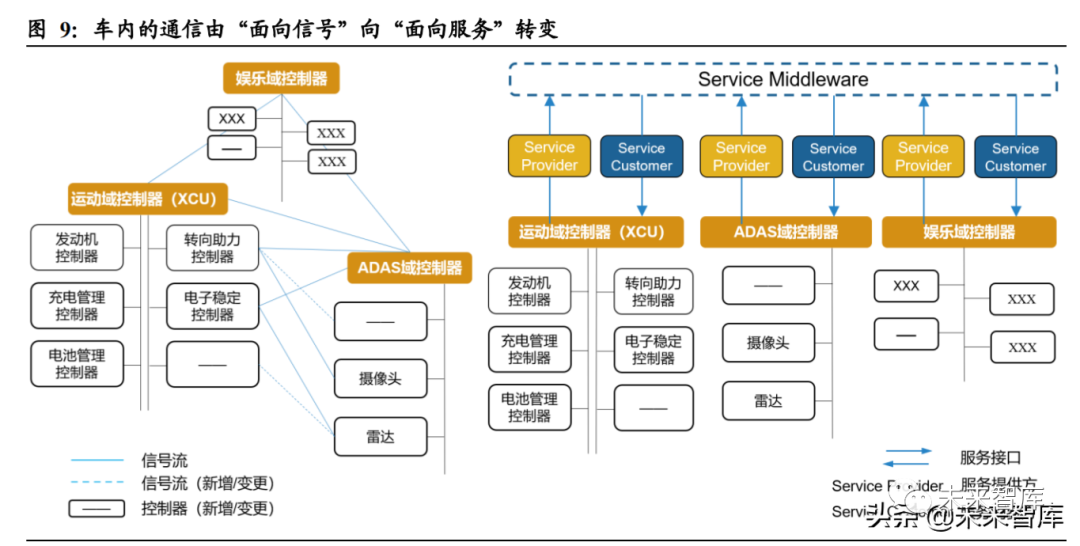

傳統分布式 EE在 架構下,汽車軟件的運行主要基于面向信號架構(Signal-Oriented Architecture),該軟件架構不能滿足智能汽車的需求:

固定結構缺乏靈活性。ECU 在架構設計階段,架構設計階段提前定義ECU 排序文件中,運行過程中依次調用、逐個運行。ECU 之間的信號收發關系是靜態的,只能由網關轉發,不靈活。同時,這種固定的軟件架構限制了用戶個性化開發的需求,OTA 外部開發定義外部開發者的新功能,也無法支持在線升級和軟件迭代更新。

面向信號架構無法實現人車交互。面向信號架構只支持接收和發送模式,不支持要求和響應模式,無法實現交互,無法發揮智能汽車的特點。

在分布式架構下,軟件與硬件高度耦合,軟件運行依賴于硬件。當軟件發生變化或 升級時,需要對整車進行集成驗證,時間長,難度大。此外,當 控制器出現問題時,相應的功能也可能完全失效,這不僅會增加成本,還會在智能 駕駛艙、自動駕駛等智能功能下造成巨大的安全問題。

軟件功能變更成本高,難度大。在傳統的面向信號架構下,如果需要更改軟件功能 、車輛通信系統和 ECU 必須改變, ECU 數量的急劇增加顯著增加了 過程的成本和復雜性。

SOA 將車端的不同功能和硬件能力分為服務,并根據車輛的原子能力將服務分為較小粒度的接口。標準化包裝各服務組件的接口,可通過既定協議進行訪問和 擴展;SOA 的核心要素包括松耦合、標準化定義、軟件重用等。SOA 使用 層功能可以在不同車型上重復使用,并可以快速響應用戶基于標準化界面的新功能需求。軟件工程師在修改或添加軟件功能時,只需編寫上層相應的服務組件,而無需重新編譯和開發基本軟件層、運行環境層等軟件組件,大大降低了軟件升級的復雜性和成本,提高了效率。

從長遠來看,汽車企業將引進大量算法供應商、軟件開發商和服務提供商共同建設 SOA,為智能汽車軟件提供高質量的運行平臺,為客戶提供全覆蓋的軟件服務。因此,各大汽車企業逐漸將工作重心轉移到 SOA 合作開發預計未來5年將迎來 SOA 量產高峰期。

當然,要清醒認識理想 SOA 開發成本高,跨 ECU 的 IPC(進程間通信) 必須比 ECU 內 IPC 更為復雜,需要額外的接口包裝,這將增加額外的調度和計算資源 ,而這些成本和成本并沒有直接提高用戶體驗。SOA 架構不會一蹴而就。

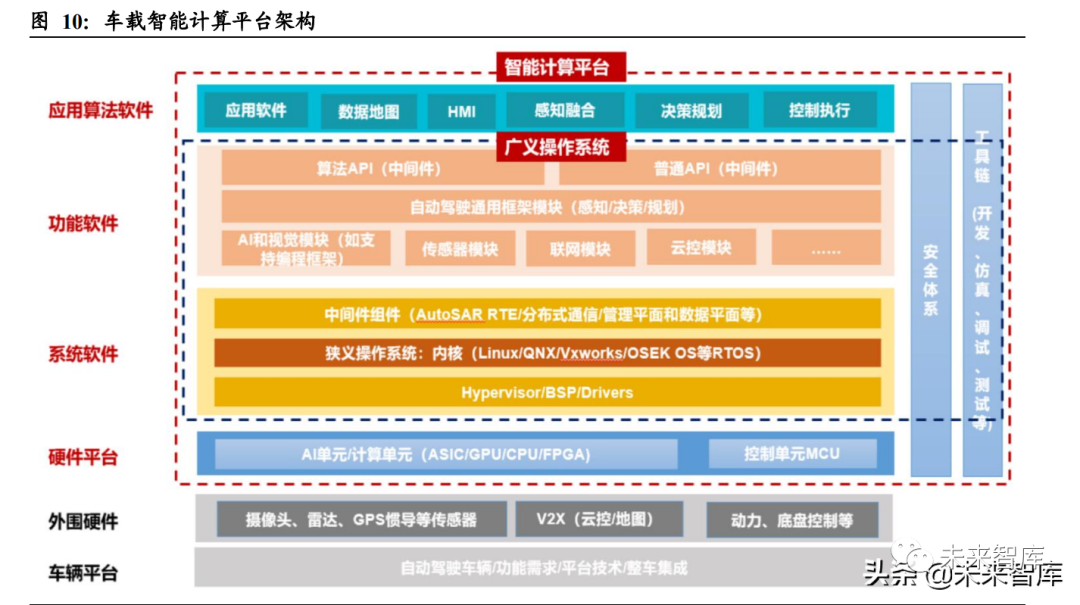

2. 汽車軟件架構

智能汽車軟件分為三層架構,包括:1、底層系統軟件層,包括 BSP、2.功能軟件層:包括位于操作系統、網絡 能軟件層:位于操作系統、網絡 和數據庫上的圖書館組件和中間件,為應用軟件提供操作和開發環境,幫助用戶靈活高效地開發和集成復雜的應用軟件;3。上層應用算法軟件層,包括智能駕駛艙 HMI、ADAS/AD 算法、網絡算法、云平臺等,用于實現對車輛的控制和各種 智能功能。

2.1. 系統軟件層-狹義操作系統

汽車操作系統是智能汽車硬件和軟件資源管理和控制的底層,提供運行環境、通信 機制和安全機制。根據底層操作系統的不同程度和能力深度, 可分為以下幾類∶

")

")